Molti pensano di spendere troppo solo per grandi acquisti. In realtà, spesso sono le uscite quasi invisibili, a pesare sul bilancio.

Se anche tu ogni mese guardi il conto corrente e finisci per chiederti:«Ma dove sono finiti tutti questi soldi?», significa che sei entrato ufficialmente nel club di chi, senza accorgersene, si lascia sfuggire ogni mese decine o centinaia di euro in piccole spese apparentemente innocue. Scherzi a parte, le spese invisibili esistono davvero e ce ne sono alcune che passano inosservate, talmente tanto da non tenerne neanche conto, in tutti i sensi.

Viviamo in un periodo in cui l’inflazione si fa sentire sempre più, tant’è che gli ultimi dati, risalenti a maggio 2026, hanno segnato un tasso, in Italia (indice NIC) del +3,2% su base annua. Per questo motivo, capire dove finiscono davvero i propri soldi è diventato ancora più importante.

In questo contesto, in molti tendono ad adottare le migliori tecniche per risparmiare, ma se si ignorano certe spese invisibili, ci si potrebbe ritrovare con qualche spiacevole sorpresa a fine mese.

Le 5 spese invisibili da non ignorare

Molti pensano che siano i grandi acquisti a mettere in difficoltà il bilancio. In realtà, spesso sono le piccole spese ripetute nel tempo a fare la differenza.

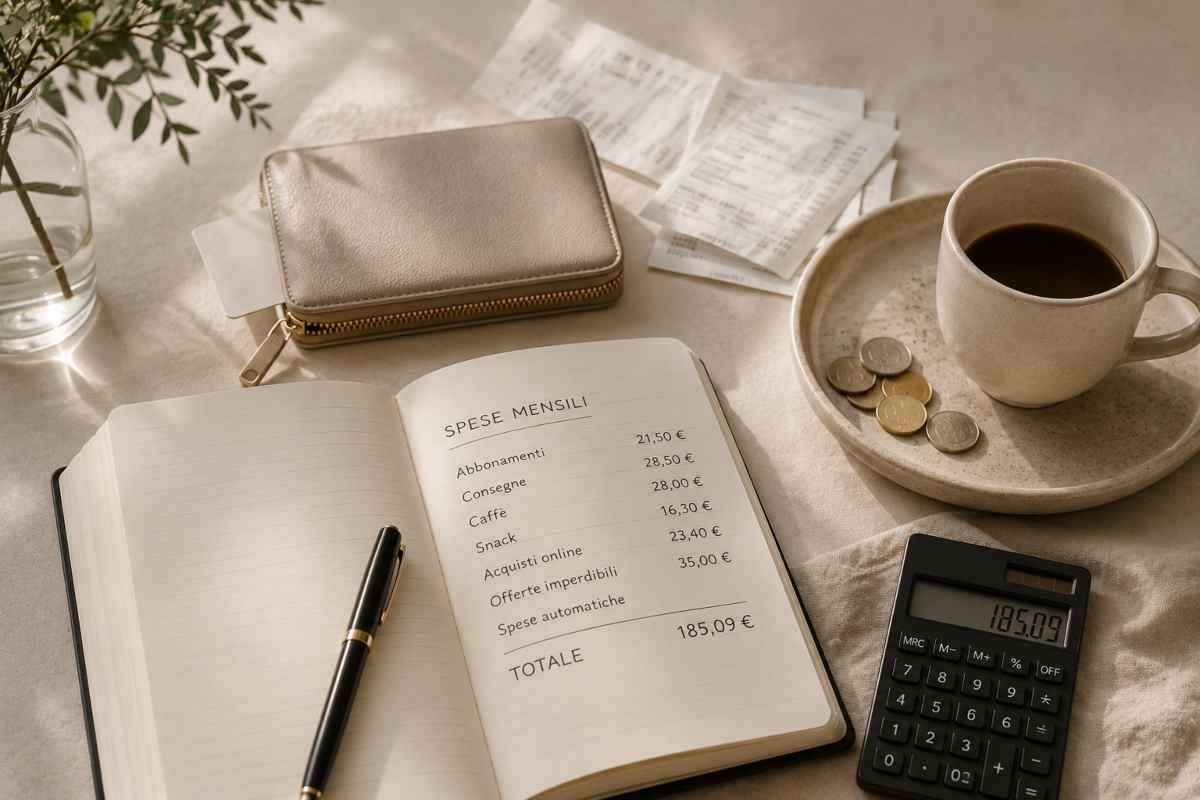

Gli abbonamenti inutilizzati

In primis, gli abbonamenti che non usi e che ti portano via soldi ogni mese, come quelli a piattaforme di streaming varie, corsi e molto altro ancora. Non te ne accorgi e cominci ad accumularne tanti, e alla fine la somma, a lungo andare, potrebbe diventare anche significativa.

Le commissioni bancarie che dimentichi sempre di controllare

Queste spese sono forse da considerare le più invisibili, perché è davvero facile non fare caso alle commissioni bancarie, al punto da accorgersi che ci sono solo se sul conto sono rimaste meno di poche centinaia di euro. Tra le commissioni bancarie da controllare ci sono quelle per canoni, carte, prelievi e bonifici, tutte cose da non ignorare. Vale la pena controllare almeno una volta all’anno le condizioni del proprio conto corrente: potresti scoprire di pagare costi evitabili o trovare un’offerta più conveniente.

Consegne a domicilio

In tanti ordinano cibo a domicilio, perché la comodità è innegabile. Il punto è che, una volta presa l’abitudine, non ci si rende conto dei reali costi. Poniamo il caso di una persona che un paio di volte settimana scelga di ordinare una cena e spende, indicativamente, tra cibo, consegna e commissioni 25 euro.

Questi 25 euro moltiplicati per 2 ordini a settimana diventano 50 euro. Se si prende quest’abitudine per 4 settimane, vanno via circa 200 euro al mese. In un anno fanno circa 2.400 euro. Chiaramente non è un errore ordinare a domicilio, ma il punto è che quando scatta l’automatismo di un’azione, si rischia di farla diventare un’uscita pesante sul bilancio familiare, senza rendersene conto.

Acquisti impulsivi

Attenzione agli acquisti impulsivi, sia online sia nei negozi fisici. Generalmente i prezzi bassi sono molto attraenti (8, 10, 15 euro), e prese singolarmente, queste spese sembrano irrilevanti, ma non è così. Il motivo è che nel tempo, esse tendono ad accumularsi e se, per esempio, spendi mediamente 15 euro a settimana per prodotti che acquisti impulsivamente, in un anno saranno 780 euro. Il punto è che prima di spendere, bisognerebbe chiedersi: ne ho davvero bisogno? Se si riflette qualche minuto, magari si deciderà in base a ciò che serve veramente.

Piccole spese quotidiane

Un caffè al bar, una bottiglietta d’acqua, uno snack acquistato al distributore. Se si osservano singolarmente queste spese, nessuna sembra mettere in crisi il bilancio familiare. Eppure, queste cose, se diventano routine, possono iniziare a pesare sul conto. Ipotizziamo che una persona spenda, mediamente, 6 euro tra caffè, snack e qualche altra piccola compera. In una settimana saranno 30 euro e in un mese più di 120 euro, mentre in un anno 1.400 euro.

Ora, questo non vuol dire che bisogna rinunciare al caffè in compagnia o altro, ma è importante prendere consapevolezza del peso di queste uscite di piccola portata, quando cominciano ad accumularsi.

Non c’è bisogno di rinunciare a ogni piccola spesa o ai piaceri quotidiani. La cosa importante è essere consapevoli delle proprie abitudini e notare quelle piccole spese che a lungo andare costituiscono un eccesso, pesando sul bilancio familiare. Basta solo un po’ di attenzione e un controllo periodico delle proprie spese per gestire il denaro con tranquillità.

P.S.

Non fermarti qui.

Ogni giorno pubblichiamo nuovi articoli, guide pratiche e contenuti pensati per aiutarti a migliorare la vita quotidiana, un passo alla volta.

Strumenti per gestire meglio il denaro

Pochi strumenti, scelti con cura. In questa selezione trovi risorse semplici e concrete per portare più ordine, lucidità e consapevolezza nella gestione quotidiana dei tuoi soldi.

IL PLANNER CHE METTE ORDINE AI TUOI SOLDI

Perché lo consigliamo. La gestione del denaro comincia molto prima dei numeri: comincia dalla chiarezza. Ci piace questo planner perché aiuta a trasformare un obiettivo vago (“vorrei risparmiare”) in un sistema concreto fatto di budget, priorità e piccoli progressi visibili nel tempo. È semplice, ben progettato e invoglia davvero a usarlo ogni settimana.

IL QUADERNO DELLE DECISIONI IMPORTANTI

Perché lo consigliamo. Ogni articolo di MetodoPratico parte da un principio: scrivere rende i pensieri più chiari. Questo quaderno è uno dei migliori che abbiamo provato per qualità della carta, durata e piacere di utilizzo. È il luogo ideale dove annotare spese, obiettivi, riflessioni e decisioni finanziarie importanti.

LA CALCOLATRICE CHE DURERA’ UNA VITA

Perché lo consigliamo. Esistono strumenti che finiscono in un cassetto dopo pochi mesi e altri che restano sulla scrivania per anni. Questa calcolatrice appartiene alla seconda categoria. Affidabile, precisa e costruita per durare, è perfetta per chi desidera prendere decisioni economiche con maggiore consapevolezza.